Vivir de las rentas: algunas recomendaciones

A muchos de nosotros se nos viene a la cabeza la idea de poder dejar de trabajar y con ello dedicarnos a disfrutar de otras experiencias en la vida, además de poder pasar más tiempo con la familia o amigos.

Pensamos en cómo podría gestionarse una cantidad de dinero para que de esa forma no tuviésemos que trabajar y poder vivir de una serie de rentas e intereses que nos pudiese proporcionar la capacidad de poder tener la suficiente libertad económica.

Por ello, vamos a ver en este artículo cómo manejando una buena cantidad de dinero, podemos Vivir de inversiones, con las rentas que estas pueda aportarnos. ¡Vamos allá!

Inversión inicial para vivir de las rentas

Para poder comenzar a avanzar en este propósito de vivir de rentas, deberás tener en cuenta que deberás disponer de una inversión inicial, que deberá ser además importante, ya que será esta la inversión que comenzará a generar los intereses que con el paso del tiempo te permitirán vivir de estos beneficios si la obligación de trabajar.

Vivir de inversiones: dinero necesario

El dinero necesario para poder vivir de las rentas va a variar dependiendo de diferentes factores. Tendrás que tener en cuenta tu forma de vida, capacidad de gasto y de ahorro.

Cuanto más gastes, más necesitarás, y por lo tanto menor capacidad de ahorro tendrás.

No tendrá la misma capacidad de gasto una persona que tiene que pagar una hipoteca y una familia que mantener, que una persona que está soltera y no tiene gastos familiares.

Cada persona debe conocer correctamente cuál es su estilo de vida para así determinar cuáles son las necesidades económicas y cuál es la cantidad de dinero que vas a necesitar para comenzar.

También debes tener en cuenta que, para poder vivir de las rentas, dependerá en gran parte de la rentabilidad que te puedan aportar esos ahorros. Porque no es lo mismo tener 20.000 € y conseguir un beneficio del 6% que del 10%.

El que te garantice de la forma que sea que te va a dar una rentabilidad anual del 10%….DESCONFÍA!!!!!

Si con el paso del tiempo puedes tener la capacidad de retirar de la inversión el dinero que aportaste inicialmente y aun así seguir viviendo de los intereses que se generan con el que mantienes en la inversión, no necesitarás pensar en volver a trabajar.

¿De qué forma invertir para vivir de las rentas?

Invertir es la mejor forma para conseguir esos beneficios que te proporcionen la capacidad de las rentas y de no trabajar.

Para poder invertir de la mejor forma posible debemos valorar dividir el proceso en dos fases:

1ª Fase: En esta fase nos dedicaremos a acumular la mayor cantidad de dinero posible. Esto lo realizamos mediante ahorro e inversión. Obviamente, en esta primera fase es donde debes asumir los riesgos necesarios para conseguir las rentas que te proporcionen la capacidad de dejar de trabajar.

2ª Fase: En esta fase es donde deberías estar consiguiendo las rentas que te permiten lograr el deseado objetivo de vivir sin trabajar y deberás tener en cuenta en qué momento estás para llevar un control de los gastos y necesidades que se presentan.

Ver también:

A continuación, mostramos cuales son algunas de las formas de inversión para vivir de las rentas más comunes:

Invertir en dividendos

Este tipo de inversión se centra en un método que consiste en la adquisición de acciones de empresas.

Concretamente, los dividendos son parte de los beneficios de la empresa que son repartidos a los accionistas que etas tienen. Si quieres vivir de estos dividendos la forma de invertir será mediante la compra de acciones, acciones que, independientemente de los dividendos o rentas que te proporcionen, pueden bajar de precio o subir, dándole mayor o menor valor a estas.

Para conseguir mayores dividendos, deberás disponer de una buena inversión inicial, ya que el reparto de estos se realiza mediante el número de acciones, por lo que cuantas más acciones tengas en una empresa, mas beneficio podrás obtener.

No obstante, la mejor forma de equilibrar el riesgo que pueda producirse en la inversión será realizando dicha inversión en la compra de acciones de diferentes empresas.

Así, la perdida de capital invertido en una empresa se puede compensar en otras inversiones realizadas y no jugárselo todo a una carta, aunque tampoco es recomendable que esta diversificación de inversiones en acciones sea muy extensa, ya que el control de esta inversión se haría más complicado.

Esta forma de inversión es recomendable también debido a que el reparto que hacen las empresas de sus dividendos se suele establecer en un calendario y por lo tanto puedes tener una estimación de cuando vas a recibir los dividendos y organizarte de mejor forma. Además, al ser tu quien elige las empresas tendrás control sobre donde te parece mejor idea invertir.

¿Qué rentabilidad puedo obtener de invertir en fondos de inversión?

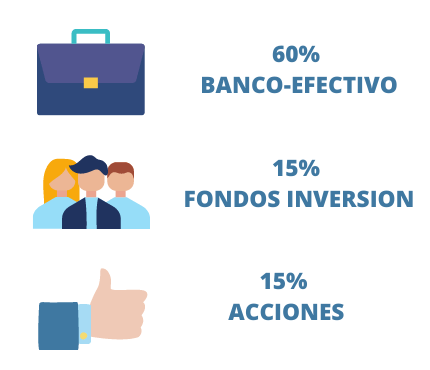

No te podemos decir una rentabilidad porque el 60% de gente a la que le hago la renta y ha invertido en bolsa ha perdido dinero bien porque no tenia ni idea y se piensa que es muy fácil ganar dinero en la bolsa porque su primo ha ganando 500 € en un dia (pero no le ha dicho que lleva de perdida acumulada 3.000 €) y es gente impulsiva que se emociona y saca reglas de 3

Nunca saques reglas de 3 en la bolsa, si metiendo 5.000 € has ganado 500 € en un mes no quiere decir que si metes 100.000 € vas a ganar 10.000 €!!!!!

Digo esto porque es uno de los errores más comunes, hay mucha gente que tiende a sacar reglas de 3 y en la bolsa no valen porque hoy puede que ganes pero no quiere decir que la intuición sea acertada mañana.

Invertir en fondos indexados

Esta forma de inversión está orientada a realizar inversiones en fondos que buscan replicar el comportamiento de los índices bursátiles, asemejándose con ello al comportamiento que tengan dichos índices.

La principal ventaja con la que nos encontramos al invertir en fondos indexados, es que estos fondos son de gestión pasiva y no requieren tanto gasto de comisión. Además, en este tipo de inversión nos encontramos con que es más rentable si nos enfocamos a largo plazo y no requiere gran necesidad de tiempo para gestionarlo.

¿Qué rentabilidad puedo obtener de invertir en fondos de inversión?

De media podría decir en base a mi experiencia que si eliges bien puedes sacar un 5% de rentabilidad anual pero no se pueden generalizar rentabilidades, aquí pongo algunos ejemplos reales de rentabilidades de fondos de inversión en 2021:

Lo que ves en color es el tipo de riesgo, va del 1 al 7, es decir, si tienes un 1 casi no asumes riesgo, ganaras poco y el 7 es que asumes mucho riesgo, puedes ganar mucho pero también puedes perder mucho.

En este gráfico se puede ver que hay fondos que han llegado a ganar un 30% al año que es muchísimo pero hay otros que han perdido, lo bueno de los fondos es que un tercero invierte por ti en distintas acciones, no tienes tu que estar pendiente de como evolucionan los mercados.

Invertir en el mercado inmobiliario

Esta puede ser la opción más común siempre que se disponga de un capital superior a 50.000 y no sepas donde invertirlo.

Invirtiendo en un piso, bajo comercial, etc… podrás sacarle una rentabilidad al dinero ahorrado al poder vivir de él junto con alguna otra fuente de ingresos que puedas tener: acciones, fondos de inversión, etc…

La promoción de cualquier activo, incluida la vivienda, es cíclica y genera rentabilidades muy variables, para él la diferencia entre el éxito y el fracaso suele ser momento, es decir, hay momentos que es mejor no comprar, cuando los precios están muy altos igual te interesa aguantar un poco.

Para tomar la decisión correcta, debe obtener muy buenos consejos e información antes de comprar una casa, intentar comprarla a un precio bajo y en una zona donde sepa seguro que en el caso de querer alquilarla no vayas a tener problemas, en este aspecto deberías tener en cuenta:

- Que hayan servicios cercanos como un hospital, centros comerciales, etc…siempre va a tener más demanda.

- Que sea una zona buena, no quiero decir que sea nueva, que sea una zona que no esté cerca de zonas conflictivas.

- Que tenga buenas salidas a la autovía: también suele tenerse en cuenta ya que no es lo mismo una que esté en el centro de la ciudad que tengas que atravesarla todos los días para ir a trabajar que a 2 minutos cojas la autovía.

¿Qué rentabilidad puedo obtener del mercado inmobiliario?

Pues pongamos un ejemplo para que lo entiendas mejor, si te gastas en un piso 100.000 €, le sumas los gastos la notaría, impuestos, etc…que serán unos 10.000 € aproximadamente.

INGRESOS: vamos a suponer que lo alquilas por 600 €/mes x 12 = 7.200 €

GASTOS: total gastos anuales: 1.300 €

- Cada año tienes de gastos fijos la comunidad (50 €mes x 12 meses= 600 €)

- El ibi que podrán ser unos 400 €

- Algunas reparaciones: ponle 300 € al año.

Si tienes alguna duda no lo pienses más y contacta con nuestro equipo de asesores, gestionaremos tu caso de forma personal y profesional, ateniéndonos a las características específicas de este y en la mayor brevedad posible.

¿Que rentabilidad obtendría? pues en este ejemplo sería de un 6,46% de rentabilidad anual (dividimos 7.200 € entre 111.300 € que es el total de gastos/inversión)

Hola Sergio,

Tengo 44 años y me estoy planteando dejar de trabajar en unos años si pudiera vivir de las rentas de alquiler de 3 viviendas. Mi pregunta es, ¿los rendimientos netos que obtendría de estos alquileres durante estos años hasta la edad de jubilación computarían para cuando llegue la jubilación o la jubilación se calcula solo sobre los rendimientos del trabajo? Lo pregunto porque ahora tengo un buen sueldo y si renunciara a este sueldo no quisiera llegar la edad de jubilación y tener una pensión bajita a pesar de haber estado aportando al sistema con los beneficios de los alquileres.

Un saludo

Buenos días Juan Antonio, a efectos de jubilación computa la cotización, no los rendimientos, habría que ver si cotizas por el régimen de autónomos y por el régimen general, los años cotizadosy las bases. Un saludo.

Hola Sergio:

He leído varios temas, sobre todo el de jubilarme a los 50. Tengo 48 años, y llevo cotizando desde los 20.

La pregunta es si me acojo a todo lo que comentas (paro, subsidios, etc), … sigo cotizando? Entiendo que sí, pero… desde los 52 hasta la edad ordinaria de jubilación, cobraría el subsidio? … Y luego jubilación normal?

Un saludo.

Jose

Buenos días Jose Manuel, así sería siempre y cuando cumplas todos los requisitos. Un saludo