Cada año, las pensiones mínimas y máximas de la Seguridad Social se actualizan. En el año 2025, la pensión máxima de jubilación contributiva es de 3.267,60 euros brutos mensuales en 14 pagas, lo que equivale a 45.746,40 euros brutos al año. Esto representa un aumento del 2,8% más el 0,115% en relación al año anterior.

Este importe máximo se aplica en todos los casos, ya sea en jubilación, incapacidad en cualquiera de sus grados, viudedad, etc. Además, este límite es el mismo independientemente del Régimen en el que se haya cotizado: general, autónomos, marítimo, etc.

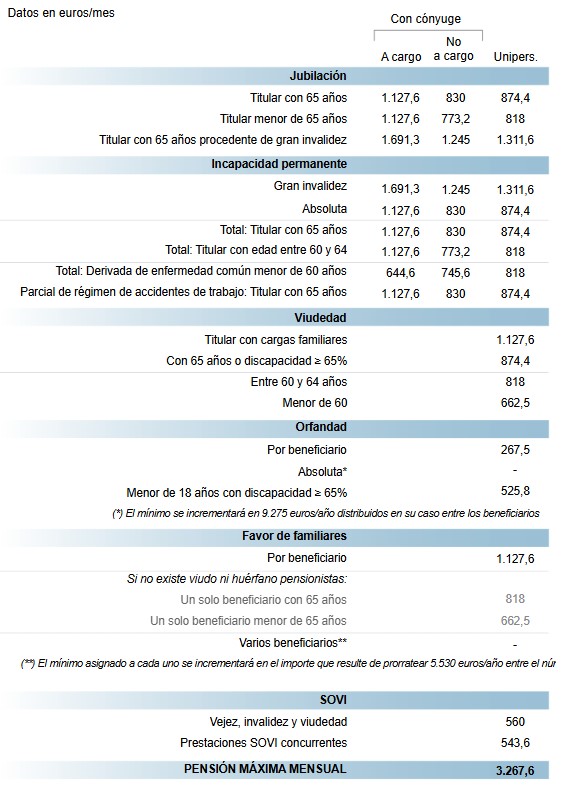

Pensión mínima 2025

Para 2025, la pensión mínima de jubilación se establece en 12.241,6 euros anuales para los hogares unipersonales, lo que supone un aumento respecto a los 11.552,8 euros de 2024. En el caso de los hogares con cónyuge a cargo, la pensión mínima será de 15.786,4 euros al año, frente a los 14.466,2 euros del año anterior. Además, la asignación por hijo a cargo o menor con discapacidad igual o superior al 65% se eleva a 5.805,6 euros anuales, mientras que para aquellos con una discapacidad igual o superior al 75%, la cantidad asciende a 8.707,2 euros anuales, reflejando un incremento del 2,8% respecto al año anterior.

Pensiones mínimas mensuales 2025

Pensión máxima 2025 para jubilación anticipada

la cuantía de 3.267,60 euros mensuales no se aplica en casos de jubilación anticipada. Para estas situaciones, existen reglas especiales que determinan cómo se calcula la pensión máxima.

Jubilación anticipada involuntaria

Esta modalidad permite adelantar la jubilación hasta un máximo de 4 años, pero implica una penalización en la pensión. Si, tras aplicar la penalización, la cuantía sigue siendo superior a la pensión máxima, la pensión se ajustará reduciéndola un 0,5% por cada trimestre que se anticipe la jubilación.

Jubilación anticipada voluntaria

En esta modalidad, es posible adelantar la jubilación hasta un máximo de 2 años. La cuantía máxima se calculará aplicando los coeficientes reductores establecidos en la disposición transitoria trigésima cuarta de la Ley General de la Seguridad Social. Estos reductores no se aplicarán si la pensión anticipada, calculada con las normas actuales, supera la que se habría obtenido según las normas de 2021.

Sin embargo, las normas previas seguirán siendo aplicables cuando la última relación laboral haya finalizado antes del 1 de enero de 2022 o si la extinción del contrato se debió a un despido colectivo (ERE) o a un concurso de acreedores. En estos casos, la reducción seguirá siendo del 0,5% por trimestre de adelanto.

También se aplicará una reducción del 0,5% por trimestre cuando se acceda a la jubilación voluntaria mientras se cobra el subsidio para mayores de 52 años.